: 300 δισ. ευρώ αποταμιεύσεων τον χρόνο εκτός Ευρώπης – Είναι η ώρα των αποφάσεων")

: Επενδυτικό κενό 700 δισ. ευρώ στην πράσινη μετάβαση – «Κλειδί» η Ένωση Κεφαλαιαγορών")

Πρόκληση για τους ασκούντες την οικονομική πολιτική τα επόμενα χρόνια είναι η επίτευξη υψηλών ρυθμών μεγέθυνσης με ταυτόχρονη επαναφορά της οικονομίας μεσοπρόθεσμα σε τροχιά δημοσιονομικών πλεονασμάτων και χαμηλών-ελεγχόμενων ελλειμμάτων στο ισοζύγιο τρεχουσών συναλλαγών (δηλαδή να μην επαναληφθεί αυτό που συνέβη τη δεκαετία του 2000), σημειώνουν οι αναλυτές της Eurobank, στο εβδομαδιαίο δελτίο τους για τις οικονομικές εξελίξεις “7 Ημέρες Οικονομία”.

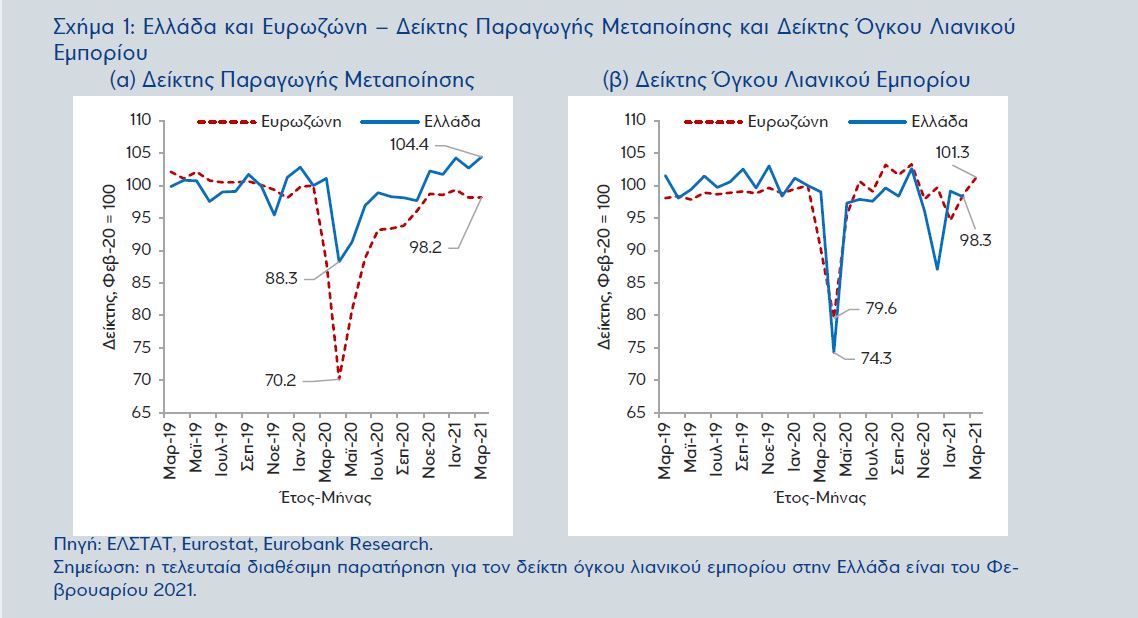

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, ο δείκτης παραγωγής μεταποίησης στην Ελλάδα ενισχύθηκε σε μηνιαία βάση κατά 1,7% τον Μάρτιο 2021 από πτώση -1,5% τον Φεβρουάριο 2021.

Για το σύνολο του 1ου τριμήνου 2021, αυξήθηκε κατά 3,2% σε τριμηνιαία βάση και κατά 2,5% σε ετήσια.

Όπως παρουσιάζεται στο Σχήμα 1α, από τον Νοέμβριο 2020 ο κλάδος της μεταποίησης στην Ελλάδα καταγράφει βελτίωση, με τη μέση μηνιαία μεταβολή του δείκτη παραγωγής να ανέρχεται στο 1,4% (0,4% για την Ευρωζώνη). Βάσει αυτής της επίδοσης, η παραγωγή του κλάδου της μεταποίησης στην Ελλάδα τον Μάρτιο 2021 ήταν υψηλότερη κατά 4,4% σε σύγκριση με τα προ πανδημίας επίπεδα

(-1,8% για την Ευρωζώνη), δείγμα της ανθεκτικότητας που επιδεικνύει ο συγκεκριμένος κλάδος στην υγειονομική κρίση.

Το εν λόγω αποτέλεσμα συνδέεται σε έναν βαθμό με την ανοδική πορεία των εξαγωγών εμπορευμάτων. Οι τελευταίες, εξαιρουμένων των πετρελαιοειδών και των πλοίων, αυξήθηκαν σε ετήσια βάση κατά 11,5% ή €686,2 εκατ. το 1ο τρίμηνο 2021.

Σημείωση: η τελευταία διαθέσιμη παρατήρηση για τον δείκτη όγκου λιανικού εμπορίου στην Ελλάδα είναι του Φεβρουαρίου 2021.

Τα προαναφερθέντα θετικά στοιχεία για την πορεία της μεταποίησης στην Ελλάδα το 1ο τρίμηνο 2021, προστίθενται σε μια σειρά δημοσιεύσεων δεικτών υψηλής συχνότητας, όπως του PMI μεταποίησης, του οικονομικού κλίματος, του όγκου λιανικού εμπορίου και του βαθμού χρησιμοποίησης εργοστασιακού δυναμικού στη βιομηχανία, που όλοι μαζί δείχνουν ότι η ελληνική οικονομία επέδειξε ανθεκτικότητα στην παρατεταμένη εφαρμογή των περιοριστικών μέτρων.

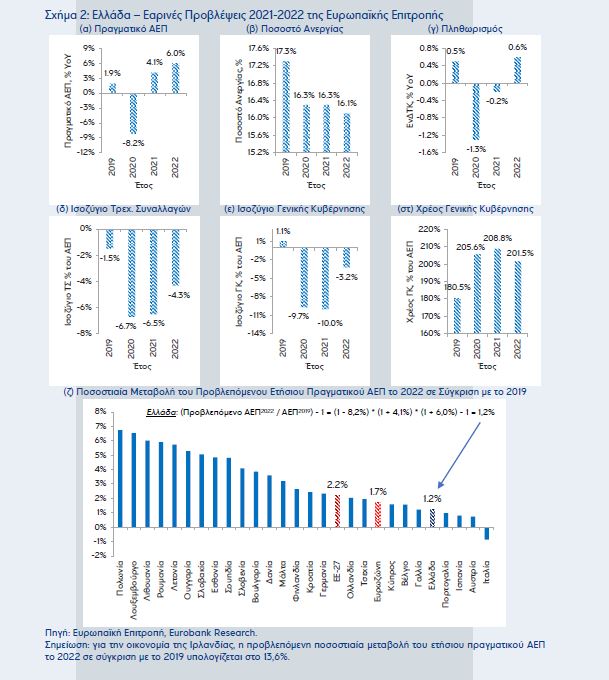

Σημείωση: για την οικονομία της Ιρλανδίας, η προβλεπόμενη ποσοστιαία μεταβολή του ετήσιου πραγματικού ΑΕΠ το 2022 σε σύγκριση με το 2019 υπολογίζεται στο 13,6%.

Σύμφωνα με την προχθεσινή δημοσίευση των εαρινών προβλέψεων της Ευρωπαϊκής Επιτροπής (δημοσίευση 12/5/2021), η ελληνική οικονομία αναμένεται να μεγεθυνθεί με ρυθμό της τάξης του 4,1% το 2021 (4,3% στην Ευρωζώνη) και 6,0% το 2022 (4,4% στην Ευρωζώνη).

Σε σύγκριση με τις αντίστοιχες ενδιάμεσες χειμερινές προβλέψεις (δημοσίευση 11/2/2021), ο εκτιμώμενος πραγματικός ρυθμός μεγέθυνσης στην Ελλάδα το 2021 και το 2022 αναθεωρήθηκε επί τα βελτίω κατά 0,6 και 1,0 ποσοστιαίες μονάδες αντίστοιχα.

Όπως αναφέρει η Ευρωπαϊκή Επιτροπή, η ανάπτυξη αναθεωρήθηκε προς τα πάνω για όλα τα κράτη μέλη λόγω των καλύτερων προοπτικών της παγκόσμιας οικονομίας και του διεθνούς εμπορίου, καθώς και της θετικής συνεισφοράς στην ανάπτυξη από το ΕΤΑΑ.

Στην περίπτωση που επαληθευτούν οι εν λόγω προβλέψεις, τότε το πραγματικό ΑΕΠ στην Ελλάδα στο τέλος του 2022 θα είναι υψηλότερο κατά 1,2% σε σύγκριση με τα προ πανδημίας επίπεδα (βλέπε Σχήμα 2ζ). Το αντίστοιχο μέγεθος για την ΕΕ-27 και την Ευρωζώνη αναμένεται στο 2,2% και 1,7% (η μοναδική χώρα της ΕΕ-27 με προβλεπόμενο πραγματικό ΑΕΠ στο τέλος του 2022 μικρότερο σε σχέση με το 2019 είναι Ιταλία).

Υπό το πρίσμα της προσέγγισης της δαπάνης, η εκτιμώμενη ανάκαμψη το 2021 βασίζεται κυρίως στην εγχώρια ζήτηση (κατανάλωση και επενδύσεις), ενώ το 2022, στην εξίσωση της ανάπτυξης εισέρχεται και η εξωτερική ζήτηση με αποτέλεσμα την επιτάχυνση του ρυθμού αύξησης της εγχώριας οικονομικής δραστηριότητας. Το ποσοστό ανεργίας εκτιμάται ότι θα παραμείνει σταθερό στο 16,3% το 2021 και ότι θα μειωθεί ελαφρά στο 16,1% το 2022. Ο αρνητικός πληθωρισμός του 2020 (-1,3%) προβλέπεται να αποκλιμακωθεί στο -0,2% το 2021 και να περάσει σε θετικό έδαφος το 2022 (0,6%).

Τέλος, τα νέα δίδυμα ελλείμματα, απότοκα της υγειονομικής κρίσης, αναμένεται να διατηρηθούν σε υψηλά επίπεδα το 2021, με την προσαρμογή να ξεκινά το 2022 (ισοζύγιο τρεχουσών συναλλαγών στο -6,5% και -4,3% του ΑΕΠ και ισοζύγιο γενικής κυβέρνησης στο 10,0% και -3,2% του ΑΕΠ για τα έτη 2021 και 2022 αντίστοιχα).